Andres Enrique Cudris Peñaranda*

Valentina Velosa García*

Milton Friedman centra su doctrina económica en el proceso explicativo de las expectativas en los desequilibrios macroeconómicos. Para ello, construyó una teoría económica temprana bajo los conceptos de rigidez nominal e inelasticidad de las expectativas de precios, no obstante, debido a la construcción crítica de la Curva de Phillips; siendo este el caso, cambió su enfoque investigativo, a uno de expectativas dinámicas. En este caso, se expondrá la teoría cuantitativa del dinero. Luego, se explicará la Curva de Phillips y la crítica del autor ya mencionado a este concepto, y, finalmente, el papel de los bancos centrales; extrapolando estas ideas a la política colombiana.

A modo de inicio, es pertinente examinar la teoría cuantitativa del dinero desde el punto de vista monetarista, para así, comprender apropiadamente los otros dos conceptos mencionados en el anterior acápite. El fundamento más relevante de esta corriente de pensamiento es el rol que desempeña el dinero, asociándolo a la oferta monetaria y a la velocidad de circulación; y, cómo, por medio de esta relación se puede llegar a obtener el producto real. Esta formalización planteada inicialmente por Fisher, pasaría a ser la piedra angular del método propuesto por Friedman, quien afirma lo siguiente: «la inflación es siempre y en todas partes un fenómeno monetario» (Friedman [1963], 39; 1983, 46).

Este aporte significó entender que los agentes actúan racionalmente, dependiendo de la información disponible, esto último, permitiría predecir los resultados futuros, de esta manera, se puede tomar una decisión «acertada». Por lo tanto, deja de lado el concepto de política expansiva y se enfoca en la neutralidad del dinero; la clave para que hoy en día, sepamos, que a corto plazo la información retenida es tan imperfecta, como el hecho de querer estimar el mecanismo de propagación de sus efectos a largo plazo mediante una Curva de Phillips.

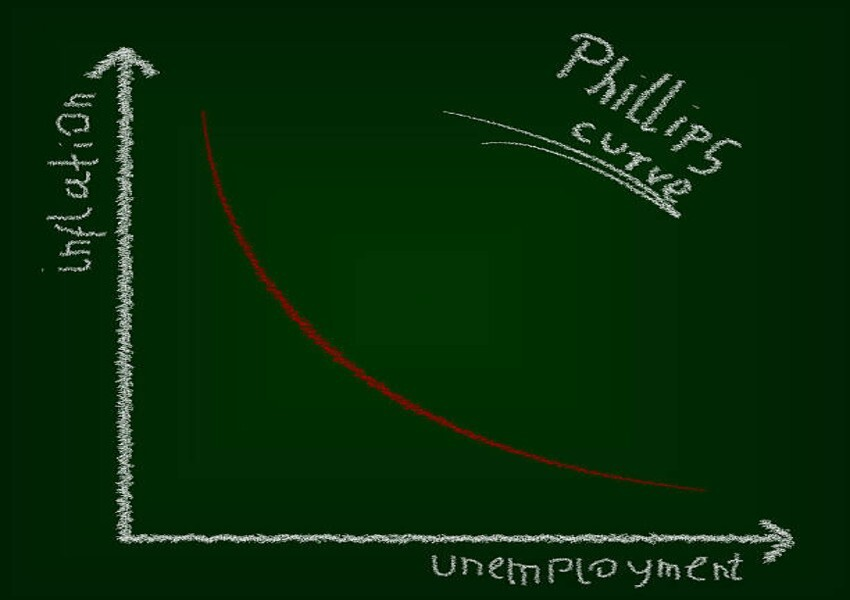

La Curva de Phillips ha sido un término macroeconómico relevante en la ciencia económica, esto se debe a la introducción de dos conceptos claves para el bienestar y el desarrollo óptimo de la economía de un país. Este concepto —y a su vez, una representación gráfica—, se encarga de analizar la relación entre la inflación y el desempleo; identificando cómo una variable afecta a la otra, sin embargo, este supuesto ha causado numerosos conflictos dentro del pensamiento económico por las inconsistencias que presenta en su modelo, como se verá a continuación.

Siguiendo lo anterior, debemos contemplar que la curva nos exhibe una pendiente negativa, la cual, expone la relación inversa entre la inflación y el desempleo, es decir, a mayor inflación, menor desempleo, y viceversa (la estabilidad de los precios promueve el desempleo). Sin embargo, esta relación sólo puede mantenerse en el corto plazo. Esto último es lo que Friedman denomina trade-off, haciendo una crítica al planteamiento de Keynes y a la ilusión monetaria. En efecto, el enfoque keynesiano promueve el aumento de la oferta monetaria, con el objetivo de disminuir el desempleo, a pesar de que esto implicaría una mayor tasa de inflación (tasa de sacrificio).

A pesar de que la Curva de Phillips recibiera fuertes cuestionamientos por parte del economista estadounidense, se considera que llegó a tener gran influencia en el desarrollo de otras teorías y estudios económicos a lo largo del tiempo; como lo fue la teoría de control y su análisis econométrico de modelos dinámicos por parte de Samuelson y Solow.

Adicionalmente, analizando la crítica de Friedman, en cuanto a la postura de Phillips y los fundamentos macroeconómicos keynesianos, podemos inferir que, los trabajadores sencillamente terminarían haciendo un pacto con el diablo, ya que, la inflación aumentaría más rápido que los salarios reales, por ende, se recibiría una paga menor, y su beneficio neto a largo plazo, se vería afectado. Siguiendo esta idea, para el padre del monetarismo, siempre hay una tasa de desempleo imposible de eliminar (tasa natural de paro), regida por la ley de oferta y demanda; de modo que, la NAIRU (tasa de desempleo no aceleradora de la inflación), surge como una manera de explicar el comportamiento de estas dos variables a largo plazo, manifestando una línea completamente vertical, dejando de lado la relación entre desempleo e inflación.

Teniendo en cuenta lo anterior, es propio enfatizar en las expectativas de precios, ya que estas juegan un rol primordial en la doctrina monetarista y, por tanto, en el comportamiento económico: «cuanto mayor sea la tasa de inflación esperada, mayor debe ser la tasa real de inflación para reducir el desempleo» (Friedman [1972], p. 194). Es en este sentido, donde la política monetaria debe centrar sus esfuerzos para lograr la estabilidad económica; desde un marco que priorice mitigar los cambios bruscos de las políticas implementadas, consecuencialmente, se trata de generar un sentimiento de confianza en los individuos acerca del comportamiento futuro del promedio de los precios. Para ello, los bancos centrales deben tener independencia sobre los demás poderes del Estado1. Aunque Friedman rechazaba esta idea, aun así, otros exponentes de la escuela monetarista, abogaban por está concepción2. De todas formas, la búsqueda de la independencia del banco central tiene el propósito de despolitizar las decisiones sobre la política monetaria, este ente se encargaría de tareas como el control sobre las tasas de interés, la emisión monetaria, la inflación, etc.

En conclusión, se han expuesto los principales postulados de Milton Friedman, como es la elaboración crítica a la Curva de Phillips, y cómo este examen derivó en la creación de la NAIRU. Con ello, amplió la perspectiva en la ciencia económica, introduciendo una nueva forma de entender el porqué de la inflación y haciendo una importante contestación a la hegemonía keynesiana. Esto último, generó una nueva forma de comprender la estructuración de las políticas monetarias; la consecuencia última de este nuevo enfoque, es el importante rol de la banca central, y como este debería ser independiente de los demás poderes del Estado; en este contexto, se busca impedir que los diferentes intereses de los dirigentes de un país se vieran sumergidos en la creación de las políticas monetarias. Como bien describe el reciente Premio Nobel de Economía, Ben Bernanke: «el presidente —del banco central— toma decisiones políticas de una forma apolítica y ajena a partidismos» (Bernanke [2015], p. 89).

Pie de página:

[1] Es necesario mencionar, que Friedman «rechazaba la solución consistente en independizar el banco central. Para justificar su renuencia, esgrime razones prácticas —“sería una reforma irrealista”— y políticas —“sería una restricción a la democracia”—» (Pierre-Manigat, M. [2020], p. 217).

[2] Idem p. 217.

Referencias bibliográficas:

Argandoña, A. (2020). Milton Friedman y el monetarismo en la teoría y en la práctica. Iberian Journal of the History of Economic Thought, 7(1), 29–43. https://doi.org/10.5209/ijhe.65959

Bernanke, Ben. 2015. El valor de actuar: memoria de una crisis y sus secuelas. Barcelona: Península

Friedman, M. (1959). The demand for money: some theoretical and empirical results. Journal of Political economy, 67(4), 327-351. https://doi.org/10.3917/redp.313.0213

Pierre-Manigat, M. (2020). La independencia del banco central y su papel en el dominio del capital financiero sobre el Estado. Íconos. Revista de Ciencias Sociales, (66), 213-229. https://doi.org/10.17141/iconos.66.2020.3901

Vélez, E., Gaviria, M., & Rengifo, P. (2008). La Importancia de la Independencia del Banco de la República. Banco de La República.

Andrés Enrique Cudris Peñaranda*

Valentina Velosa García*

Universidad Santo Tomás

Estudiantes de la Facultad de Economía